消费国际生活网:亚洲天堂麻豆蜜桃一区-上海轻餐饮分布:咖啡商务化,烘焙饮品社区化,酒吧国际化

酒吧、咖啡、饮品、烘焙等没有重油烟的餐饮为轻餐饮。轻餐饮创业投入较低、就业技术门槛较低,且相较重餐饮而言,较不易因为油烟、噪音引起商居矛盾,广泛融入市民日常生活。

轻餐饮的分布体现了餐饮创业者、企业的偏好结果,且不同轻餐饮门店营业时段不同,也体现了城市的不同时段的活力分布。

在上一篇上海餐饮分布文章中,澎湃研究所研究员指出,2024年轻餐饮占上海市餐饮门店比例约为16%,且中心城区的轻质餐饮含量更高,以更少面积聚集了更多轻餐饮门店,特别是黄浦、静安、徐汇三区。

那么,轻餐饮不同业态有什么特征?其分布有何规律?轻餐饮是否有其他价值?

澎湃研究所研究员采用某平台2024年上海餐饮兴趣点( Point of Interest,简称POI) 数据(包含咖啡、酒吧、烘焙和饮品)2.7万条,通过数量、比例和空间地理数据核密度分析,尝试回答上述问题。核密度分析(Kernel Density Estimation, KDE)是一种用于估计某个区域内兴趣点(POI)分布密度的统计方法,可用来展示点的空间分布特征。

咖啡店:靠近商务人群,徐汇是后发咖啡“强区”

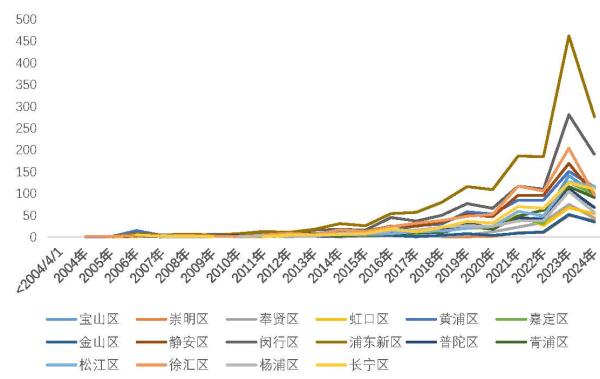

中国和菲律宾、韩国等地正在成为咖啡消费的新兴市场。从2014年起,16区咖啡店增量基本上逐年增长(图1)。截至2024年,上海咖啡店共8000多家,占上海轻餐饮总量的34% ,营业时间大多在白天。

图1:16区2004年至2024年的咖啡馆收录数量(单位:个)本文图表均由 吕正音 制

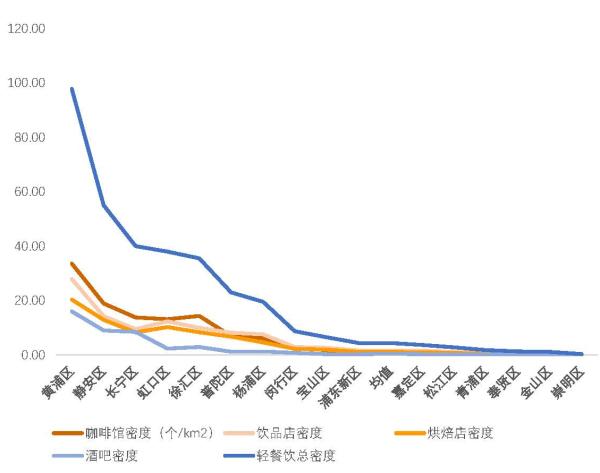

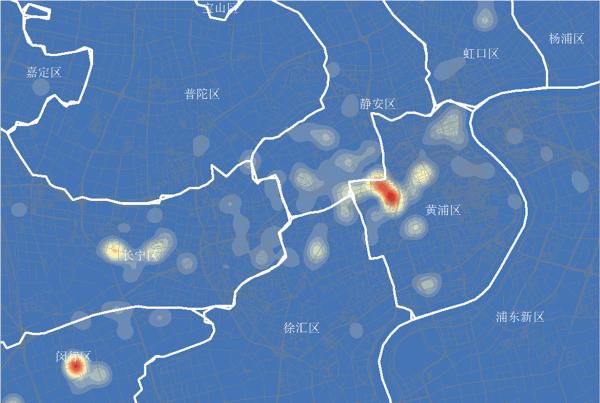

咖啡店数量增加排名依次是浦东、闵行、徐汇、黄浦和静安。而从16区面积和数量占比来看,黄浦、静安、徐汇等区面积皆仅占上海的0.1%左右,但咖啡门店占比约10%,且咖啡馆密度较高(图2),其咖啡店的贡献率超过了比其面积大几倍至几十倍的浦东和闵行。

图2:16区轻餐饮密度比较(单位:个/平方千米)

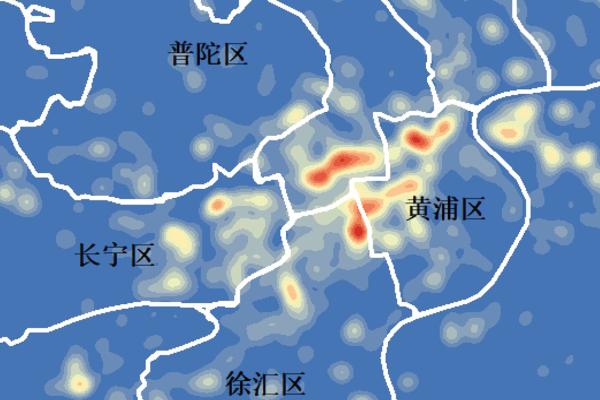

这三区中,黄浦、静安咖啡店密度高,徐汇咖啡密度和增加量均高,可见徐汇作为后发咖啡店选址的强竞争力。咖啡密度较高的区域商务楼宇密集区,可能是因为咖啡店选址靠近上班族所在地;而初始投入门槛低、消费环境好、生活氛围浓厚等因素促成了徐汇成为近年来咖啡店开店的局部热门选址。徐汇区咖啡馆聚集最密集的是在徐汇南侧的“衡复风貌区”,且和黄浦区瑞金二路等街道的咖啡馆形成跨行政区边界的聚集。

图3:上海中心市区的咖啡店空间分布,颜色越暖聚集度越高。其中,徐汇东北侧的天平路街道、湖南路街道显示出较高的聚集度(永嘉路、复兴中路、肇嘉浜路和淮海中路附近)。

咖啡开店数量的急剧增加,造成了咖啡行业“内卷”。例如,徐汇永嘉路的咖啡个体商户说,周围店铺都在打“价格战”,加上“城市更新”的影响,近年来小店营业额下降了一半;一批个体商户已转址,搬离市中心区,并改变成本分配,把成本更多投入到咖啡机器和原料而非租金上。这说明中心市区的咖啡店数量已趋于饱和。这也吻合图1显示的2024年咖啡店增量下降的现象。

烘焙、饮品店:分布分散、贴合区级、社区级商圈

根据平台数据,上海饮品店总量9000多家,包含了奶茶、果汁、酸奶、茶饮等,其适宜人群比咖啡更广泛,且日夜均有需求,在轻餐饮中的数量占比最高(37% );而烘焙店7000多家,在轻餐饮中的数量占比27%,仅次于咖啡(34%)。

从各区分布来看(图2),除了黄浦区外,饮品和烘培在其他15个区的密度曲线保持高度一致,说明这两类业态具有共性,是日常市民生活所需。

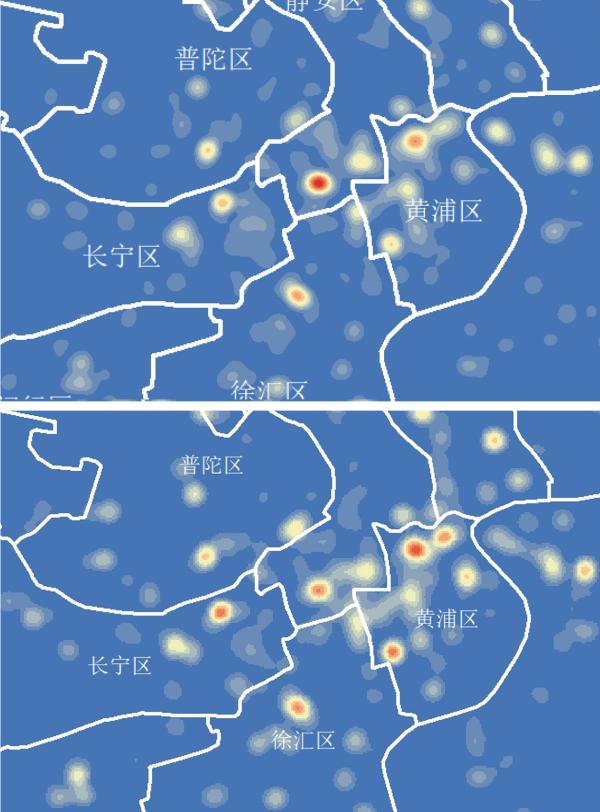

由于和日常生活紧密相关,饮品和烘焙店的分布和区级、社区级商圈分布比较一致(图4),比咖啡分布得更加分散,但同时小规模的聚集点更多,如徐汇的天钥桥路商圈、泰康路附近的小商圈,以及杨浦区的锦西路一类的生活型商业街等。

图4: 烘焙店(上)、饮品店(下)空间分布,颜色越暖聚集度越高。

烘焙店、饮品店的空间分布呈现出前述“大分散、小集中”在社区级、区级商圈的特征,可能是因为烘焙店、饮品店需要离社区市场近,但不能太近。有受访烘焙店主提到,烤面包的气味会受居民投诉,并被居委会劝说搬离沿街门店。

酒吧:聚集在国际化程度高的区域

酒吧作为从晚上八点营业至次日凌晨的业态(包括音乐酒吧livehouse、清吧和夜店等),是夜间消费的集中地、上海夜生活的承载地区。截至2023年底,上海有酒吧2810家,约占轻餐饮总量的2%。

国际化程度高的地方酒吧可能更聚集。酒吧会带来夜间营业噪声,对所在环境有一定要求,同时并非日常所需,故在16区均都属于密度最低的品类。相对而言,上海的酒吧主要聚集在黄浦、闵行,以及静安、徐汇和长宁(图5)。

图5: 酒吧空间分布。颜色越暖聚集度越高。

这些区都有热门的国际人士聚集居住、工作区域。例如,巨富长街区是国际人士热门目的地,形成各种风格的酒吧聚集;长宁的仙霞街道附近是优秀日料的聚集地,同时邻近境外人士住宅聚集的古北社区,也是离虹桥机场较近的国际星级酒店密集区,近年还在打造“国际精品社区”。另外,闵行的聚集点在吴中路商圈的“阿拉城”附近,毗邻大虹桥国际商务区,2019年入选首批上海“地标性夜生活集聚区”。不过,闵行其他地方则缺少酒吧,因而总体酒吧密度仍不高。

值得注意的是,酒吧聚集也会带来商居矛盾,因居民意见被清退。如静安区大沽路原有的几家酒吧聚集,几乎均因居民意见而撤离。一些住宅密集地区的酒吧留存下来,可能是当地商居协商后的结果,其协调是如何进行的,值得进一步探究。

轻餐饮弥补街道缺乏的“社交”空间

通过分店数统计,澎湃研究所研究员发现四种轻餐饮业态的连锁率中,对堂食空间无硬性规定的饮品、咖啡的连锁率分别达到52.5%、49.7%;且连锁规模超千家的不在少数;而烘焙店较需要陈列、展示货架和选购空间,其连锁率为40.2%;而酒吧对空间面积要求更高,连锁率不到7%,且分店总数不超过15家。

也就是说,饮品、咖啡等空间需求不高的品类,更易连锁化;而越需要空间的品类,其整体连锁率越低。不过,这一结论是否准确还需要其他更多、更准确的平台数据进行验证。

连锁商户资金链较稳定,某种程度上更应受到房东青睐。但某些地区显示出个体商户比例较高的特征,如湖南路街道、天平路街道的咖啡店。据统计,天平路街道内,星巴克、瑞幸、Manner、seesaw和Mstand等大牌连锁咖啡店只占不到20家,占16%,而湖南路街道的连锁咖啡店为26%,远低于全市咖啡连锁率。

图6:天平路街道、湖南路街道的咖啡店名称显示出其较低的连锁率。

这显示出这些街区对个体商户的包容程度,而这些商户也因此塑造了这些街的商业文化的独特性,形成了一些小众网红打卡地。另外,这些咖啡店运营的商业空间,弥补一部分中心城区人群的空间需求。消费者需要的不只是咖啡、还有社交空间。研究员观察到,不仅年轻人(一般意义上的咖啡主流消费群体),也有老龄人群会选择此类咖啡馆碰面聊天。

综上所述,四品类轻餐饮在上海的分布总体符合所对应消费群体的空间特征,也展示了总体消费偏好。但由于具体地区的特点,一些地点由于商居矛盾、商业氛围等原因,某些品类在某些地区聚集更多(或更少),显示出局部市场的差异性。同时,咖啡、烘焙等轻餐饮还因其空间运营,为当地社区以“商业”的方式补充了所缺乏的社交空间。

-----

城市因集聚而诞生。

一座城市的公共政策、人居环境、习俗风气塑造了市民生活的底色。

澎湃城市观察,聚焦公共政策,回应公众关切,探讨城市议题。