界面新闻记者 |

水泵企业君禾股份(603617.SH)12月24日晚间披露了一份翻倍的业绩预告,行业能持续回暖吗?

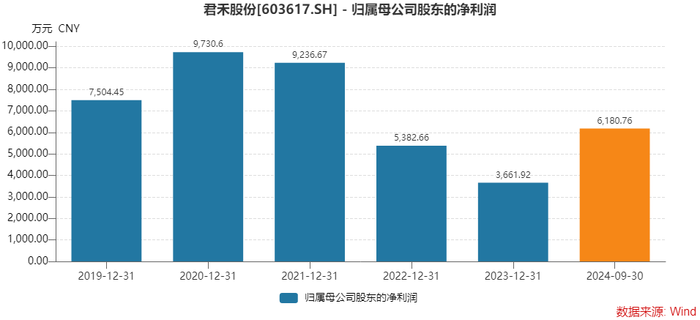

公告显示,君禾股份预计2024年度实现归属于母公司所有者的净利润为7,600万元到8,200万元,同比增加107.54%到123.93%。

公司预计实现扣非归母净利润为6,800万元到7,200万元,同比增加665.47%到710.50%。

事实上,君禾股份的真实业绩增长还要更高。

君禾股份实施2023年度限制性股票激励计划,2024年度预计计提股份支付费用2,603.02万元,该费用对归母净利润的影响预计为2,352.79万元。

因此,若剔除这部分费用的影响,君禾股份今年盈利将在1亿元左右,同比增速超过170%。剔除后的扣非归母净利润增幅更是超过900%。

不过,单季来看,这份业绩预告并未超出预期。

与三季报相比,可得君禾股份四季度的归母净利润区间在1,419.24万元至2,019.24万元之间,不及第二、三季度。

君禾股份是一家家用水泵生产企业,主要产品包括潜水泵、花园泵、喷泉泵及深井泵等家用水泵。

“今年行业回暖挺多的,现阶段也是行业旺季。”对于今年的业绩,君禾股份证券事务部人士对界面新闻表示,该人士还称,对明年依然较为乐观。

君禾股份业绩增速较高,主因有二。

首先,业绩同比基数低。

在今年取得业绩倍增前,君禾股份已连续三年出现了业绩下滑,而且下滑幅度并不小。

公司2021年至2023年归母净利润增速分别为-5.08%、-41.73%和-31.97%。公司的全年盈利也由2020年的近亿元下降至2023年的3,661.92万元。

因此,去年业绩是君禾股份近八年来的最低值,在此基础上,今年翻倍后约8,000万元中值的净利润也并未达公司业绩峰值。

其次,海外市场行业趋势向好,订单大幅增加。

君禾股份的主要市场在海外,公司海外业务的营收占比超过95%。

2023年第四季度以来,家用水泵市场持续回暖。君禾股份表示,公司业绩增长主要系海外市场行业趋势的向好,公司不断推出新产品及改进现有产品,目标客户群体在增长。

同期公司在手订单较上年大幅增加,使得本期公司产品产销量、毛利率同比有效提升。

君禾股份人士告诉界面新闻,今年海外业务的回暖一方面与欧洲地区气候相关,雨水增加,对产品的需求也增大了。欧洲业务去年占公司营收比例约54%。

另一方面,与补库存有关。

“水泵本来就是一个家用电器,产品使用周期一般在两年左右。”君禾股份人士对界面新闻表示,2021年疫情期公司业绩较高,因为客户大批量采购,增加库存。“两三年过后,库存销售得差不多了,所以又有新一轮采购了。”

此外,非经常性损益对君禾股份的业绩增速也有一定影响。

今年君禾股份非经常性损益较2023年大幅减少。2023年公司收回所持黑龙江哈工石墨科技有限公司20%股权的回购款及利息,2024年并无此项。

尽管君禾股份业绩回暖,不过界面新闻发现,以出口为主的业务仍面临着较大的不确定性,最大的不确定性来自北美地区。

北美地区是君禾股份的第二大市场,去年营收占比约28%,仅次于欧洲地区。

君禾股份同时披露了一份定增募资投资项目延期的公告。公司在2021年完成5.18亿元募资,用于投向商用专业泵产业化项目、商用专业泵研发中心项目、营销网络中心项目及补充流动资金。

除补充流动资金外,另三项原计划2024年12月31日达到可使用状态,如今拟延期至2025年12月31日。

君禾股份称,募投项目的基建部分已完成,本次延期的项目内容主要为设备购置、投产进度、研发中心及营销中心的平台搭建等。

未达到预定可使用状态的原因有两点。

首先,与经济环境相关,公司主动放缓募投项目进程。

其次,2024年5月24日,美国贸易代表办公室宣布最新的中国进口商品的关税豁免期限,公司产品将不在关税豁免之列。

受此影响,虽然公司已拟将受关税政策影响的产品的生产或部分生产环节转移至泰国生产基地进行,但泰国公司的基地建设、生产爬坡仍需一定时间。

且关税问题仍存在着较大不确定性。

对此,君禾股份人士回应界面新闻称,今年北美业务暂时没有影响,虽有收关税,但这部分产品转移至泰国生产。之后若有其他变化,公司再做相应对策。

据悉,今年4月,君禾股份提出在泰国设立孙公司,并投资2亿元在当地建厂。12月初,公司又完成了对泰国孙公司的增资。

除水泵主业外,自去年起君禾股份便有计划收购优质资产,构筑第二曲线业务。时至今日,公司仍未有相关进展。

对此,君禾股份人士回应界面新闻称,公司一直在寻找合适的项目,有进一步进展会进行公告。

投资者交流时,君禾股份高管也表示,公司希望借助现有的政策窗口期通过并购、投资等方式进行产业链上下游核心领域的整合,并就公司未来第二增长曲线进行前瞻性布局,如有相关进展,公司会进行披露。

12月25日,君禾股份股价下跌4.06%,收于6.85元/股,最新市值27亿元。