海力风电盈利能力大降 天能重工、泰胜风能向控股股东定增回血 顶着风电寒冬造塔筒的上市公司们过得还好吗?

出品:新浪财经上市公司研究院

作者:光心

2021年,陆风进入平价周期,下游客户收紧投资预算,通缩环境下产业链各环节企业的财务指标迅速偏紧。

塔筒桩基作为典型的重资本环节,受风电行业退补的影响非常显著。一方面,塔筒生产需要大量钢板等原材料,该产品形态决定了公司账上会产生高额存货,占用大量资金;另一方面,塔筒企业客户多为国有企业、集团企业等,该类客户于付款节点履行内部审批程序以及落实资金存在时间周期,由此应收账款也较多。

大量存货和应收账款考验着管理者的运营能力,当风电退补、行业通缩,塔筒企业的内源融资能力被削弱,某些陷入困境的企业只能对外寻求流动性。据我们观察,近年来,在塔筒桩基行业5家上市企业中,已经有2家向控股股东定增补流。

2021年8月2日,天能重工定增股票上市,以8.99元/股发行1.11亿股,募集资金总额为10.01亿元。据此前募集说明书显示,此次发行共1名特定对象,为公司的控股股东珠海港集团,且此次发行扣除费用后的募集资金净额将全部用于偿还公司债务。

2022年6月6日,泰胜风能定增股票上市,以5.01元/股发行2.16亿股,募集资金总额为10.81亿元。本次发行之后,唯一的发行对象广州凯得投资控股有限公司(下称“广州凯德”)持股占比为26.93%,成为公司控股股东。此前发布的募集说明书显示,本次发行扣除费用后的募集资金净额将全部用于补充流动资金。

今年泰胜风能再次提交定增预案,拟募集资金12.00亿元,唯一的发行对象仍是公司控股股东广州凯得,发行目的仍然是用于补充流动资金。2024年12月21日,公司刚刚更新募集说明书注册稿。

如今,距风电迈入平价周期已近4年,各家塔筒厂商过得还好吗?

海力风电盈利能力持续承压 其余各家净利率已然企稳

由于塔筒产品的出货显著受制于季节气候,比如海风项目受制于风速、波浪和雾季因素难以在一季度推进,而多数陆风项目处于北方而无法在冬季建设,因此部分塔筒企业的营收确认呈现季节性特征。

据各公司招股说明书,海力风电、天能重工、泰胜风能均明确表示公司销售收入呈现显著的季节性波动。而天顺风能则表明,“从整个世界范围来看,风电场地域分布广阔,对风塔形成持续的需求,公司产品主要用于出口,因此销售收入等不存在明显的季节性特征”。大金重工也表明“受季节性影响的特征不明显”。

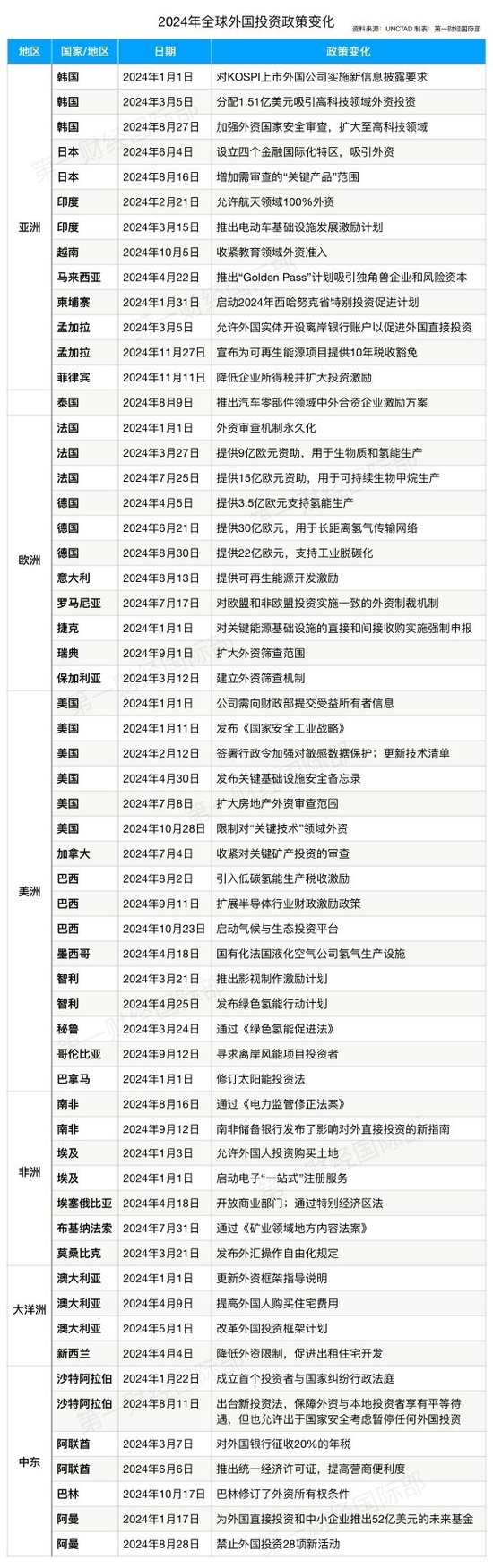

因此,为防止各企业的营收季节性差异而导致数据失真,对公司竞争力与运营状况产生误判,我们舍弃2024年前三季度数据,对已经出具完整年度财报的2020-2023年数据进行分析比较。

近年来,塔筒行业各上市公司的盈利能力均出现不同程度的下降。天顺风能、大金重工、天能重工的净利率均从13%以上分别降低至10%、9%、6%左右。而泰胜风能早年净利率处于相对同业最低的10%左右,遭受冲击后稳定在6-8%水平。值得注意的是,海力风电早年有着出色的盈利表现,净利率超17%,后期却持续下跌至-5%水平,在同业净利率均已相对稳定的情况下仍保持大幅下跌趋势。

海力风电早年强大的盈利能力主要得益于持平同业的产品毛利率和极低的费用率。2020年和2021年,公司费用率分别为2.19%和1.92%,远低于同期竞品。而到2023年,随着公司费用率走扩至6.61%,叠加公司产品毛利率大幅下滑,桩基和塔筒产品毛利率均从20%以上分别降至10.32%、3.52%,公司盈利严重受损。

关于毛利率受损的原因,海力风电在2023年年报中做出相关解释:“一方面,海上风电市场需求阶段性不足,产品价格下降;另一方面,产能利用率较低,单位成本较高,故当期销售毛利率较低,未达预计效益。”

天能、泰胜、海力三家经营活动现金流表现不佳 融资补流后负债指标依然紧张

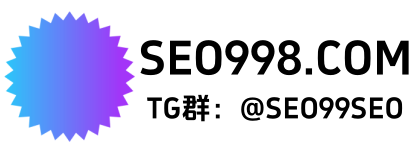

从资金运营的角度来看,天能重工、泰胜风能、海力风电三家企业近年经营活动产生的现金流量净额表现不佳,难以通过内源融资实现周转,而其中天能重工和泰胜风能通过向控股股东定增、海力风电通过2021年创业板上市实现补流。此外,天顺风能与大金重工的经营活动现金流表现较好,2023年分别实现18亿和8亿的净流入。

另外值得注意的是,虽然天能重工、泰胜风能、海力风电三家企业虽然都通过发行股份实现补流,但其资产负债率的状况并不算乐观。其中,天能重工和泰胜风能近年资产负债率分别在50%以上、40%以上运行,处于行业高位。海力风电的资产负债率虽然在上市之后由67%迅速下降至18%,但由于经营状况恶化,近年资产负债率持续反弹,截至2023年末已达到28%,两年回弹十个百分点。

另外两家企业来看,大金重工近年得益于战略投资者的引入,资产负债率得到压降,2023年末为32%,仅高于海力风电。而天顺风能近年负债率则持续攀升,2023年末达到63%的历史新高。但同时也要考虑到,公司经营体量远高于其他同业公司,且近年未通过定增股票募集资金,且在2021年末多数同业未完成定增融资时,公司资产负债率水平几乎为行业最低、仅高于刚刚完成IPO的海力风电。以上事实或从侧面反映天顺风能的负债管理能力。

2023年7月19日,天顺风能发布《关于公司境外发行全球存托凭证新增境内基础A股股份的发行预案》,本次发行GDR所代表的新增基础证券A股股票,不超过本次发行前公司普通股总股本的15%,本次发行GDR募集资金总额不超过人民币24.20亿元(或等值外币)。该GDR发行计划完成后,公司负债率或将迎来改善,请密切关注发行进展。

综上,随着行业深化调整,塔筒制造业的各上市公司开始出现业绩分化。在公司规模经济和融资能力逐渐成为竞争关键因素的背景下,建议投资者们密切关注公司产品出货进展及融资能力等相关动态。