“大摩”持续加仓!这些年报预增股正在被机构抢筹!

文丨尚扬

2024年收官在即,上市公司全年业绩将再次成为A股市场投资者关注的焦点。根据已披露业绩预告,目前已有6家公司预期全年业绩翻倍增长。而受业绩向好因素的催化,机构资金纷纷入驻,外资“大摩”即提前新进重仓了多家公司。

超半数公司年报业绩预喜

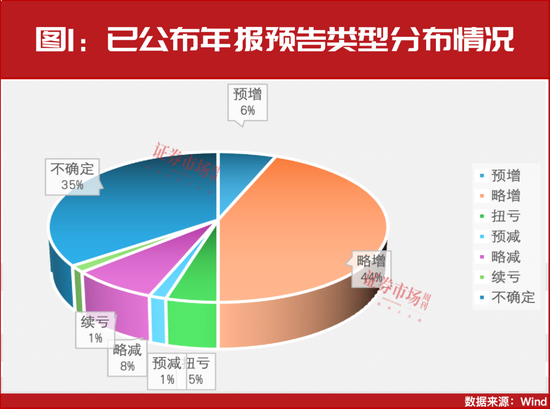

据Wind数据统计,目前全部A股中已有66家公司提前发布了2024年年报业绩预告,其中36家公司全年业绩预喜(包括预增、略增、扭亏);7家公司全年业绩预忧(包括预减、略减、续亏);另外23家公司还尚不确定全年盈利与否,预喜公司占比超过了50%(见图1)。

从业绩变动幅度来看,35家公司预期全年归母净利润较去年同期增长,涉及行业上,机械设备类公司最多,共有7家;电子板块紧随其后,也有5家公司提前预告年报业绩将盈利且增长。

本次中央经济工作会议进一步明确稳增长、稳预期,扩张性态度鲜明。银河证券认为,扩大内需将成为明年最大投资主线,机械行业有望迎来边际改善。同时,政策引导新质生产力发展,人工智能+、科技自立自强等方向值得期待。

另外,2024年半导体行业逐步进入周期上行阶段,2025年行业有望迎来更快增长。根据SEMI在2024年7月发布的《年中总半导体设备预测报告》:2024年全球晶圆厂设备支出将由2023年的956亿美元增长至983亿美元,同比增长3%。展望2025年,人工智能等行业对高性能芯片需求进一步增长,叠加汽车、消费电子和工业等行业的需求复苏,全球晶圆厂设备支出有望增长至1128亿美元,实现同比增长15%。具体赛道中,半导体行业自主可控及AI终端应用繁荣是两大主线,有望给电子行业带来发展机遇。

6家公司年报业绩有望翻倍增长

具体至个股,15家公司全年归母净利润同比预增幅度超20%,9家公司预增幅度有望超30%,8家公司或同比增长50%以上,6家公司年度净利润有望同比翻倍增长(见表1)。

例如一家主要业务为干散货航运及港航物流服务的公司,自2023年以来,归母净利润持续亏损。但公司在2023年年报即表示,预测2024年度将实现扭亏,年度经营目标是实现经营收入10.5亿元,实现净利润2100万元。

另外一家电子半导体次新股,其主营业务是半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造。公司曾先后两次对2024年年度业绩进行预测,在8月9日的首次公开发行股票招股说明书(上会稿)中,公司表示根据目前在售订单及经营情况,预计2024年归母净利润为2亿元-2.1亿元,同比增长149.14%-161.6%。11月22日,公司在上市招股意向书中对此预测进行了调整,将归母净利润上调为2.15亿元-2.25亿元,较2023年度增长上调为167.83%-180.29%,主要来源于半导体领域核心产品的持续增长。

中金公司建议,在年报业绩预告和正式报告披露阶段,可重点关注三个方向:一是年报业绩可能超预期或环比改善的景气领域,业绩稳健且确定性较高的红利资产也值得关注;二是业绩逐步从周期底部回升、产业趋势明确的成长板块,如半导体、通信等TMT相关行业,消费电子受益于库存出清、新品发行牵引需求回升等,或具备阶段性配置机会;三是温和复苏环境下率先实现供给侧出清的行业,如具备较强业绩弹性的汽车零部件,以及外需好转推动景气度提升的出口链相关行业。

“大摩”新进重仓多只年报预喜股

观察提前发布2024年年报业绩预喜公告的公司,多家得到了机构资金的高度认可。

如消费电子股立讯精密,公司在预告中表示,面对复杂多变的国际政治经济环境,管理层坚定以“三个五年”的战略规划为指引,通过内生和外延的方式,持续扩大对现有业务的拓展,进一步深化产业链的垂直整合,并积极布局新产品、新技术和新领域,凭借公司自主研发的先进工艺制程领先优势和精密智能制造领域的强大平台化能力,实现了跨领域的资源整合,促进了消费电子、通信、汽车等业务板块的高效协同,推动公司在预期的增长轨迹上稳步前行,健康发展。基于此,公司预计全年净利润实现131.43亿元-136.91亿元,同比预增20%-25%。

且观察发现,公司今年三季度末同时被1143只机构产品重仓持有,华泰柏瑞沪深300交易型开放式指数证券投资基金、易方达沪深300交易型开放式指数发起式证券投资基金、华夏沪深300交易型开放式指数证券投资基金、嘉实沪深300交易型开放式指数证券投资基金均对其进行了继续增仓或新进重仓操作。

外资中,“大摩”摩根士丹利国际股份有限公司更是在三季度末新进重仓了多只年报预喜股(见图2)。如凤凰航运,三季度末,摩根士丹利以439.3万股的新进重仓,成功位列公司第八大股东。正和生态的前十大股东中,摩根士丹利同样以166.67万股的持仓,新进成为公司第五大股东。类似的还有国电南自,摩根士丹利三季度末持有公司股份293.21万股,位列公司第六大股东。